坤恒顺维688283上市估值分析和申购建议

温馨提示:每个研究员的分析观点都不可能完全正确,请保持理性和有选择性的参考文章,才能在股市中站得更高!本号不欢迎智商不平衡的人阅读和关注。

(一)主营业务,企业主要从事高端无线电测试仿真仪器仪表研发、生产和销售,重点面向移动通信、无线组网、雷达、电子对抗、车联网、导航等领域,提供用于无线 电设备性能、功能检测的高端测试仿真仪器仪表及系统解决方案。公司重点为战略性新兴起的产业中的“新一代信息技术”行 业中新一代移动通信网络服务、网络设备制造、信息终端设备制造等领域的客 户提供产品及服务。公司产品定位于高端无线电测试仿真领域,经过多年积累,公司掌握了高端射频微波技术、数字电路技术、无线电测试仿真算法实时信号处理技术和非实时信号处理技术。基于上述技术,公司开发构建了具有高速数据交换能力和同步特性的无线 通信测试仿真仪表开发平台——High-data-rate Bus Instrument Platform(简称:HBI 平台)。

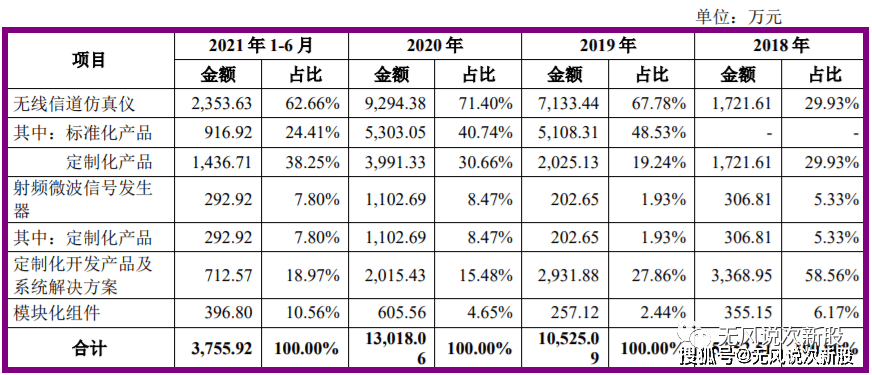

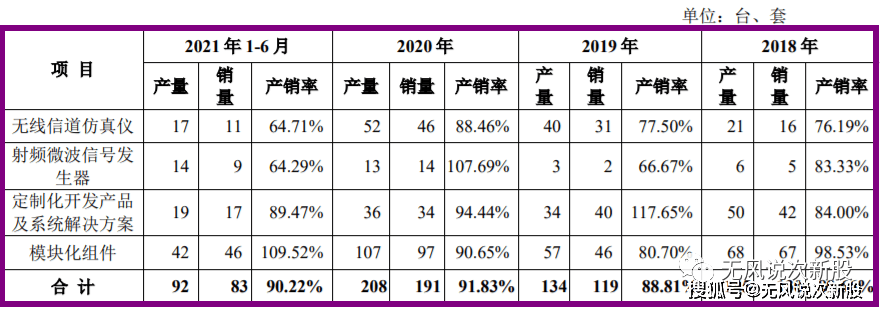

(二)基本的产品,公司依托 HBI 平台,自主研制了无线信道仿真仪、射频微波信号发 生器等测试仿真产品,以及为客户提供优质、高效的无线电测试仿真定制开发 产品及系统解决方案。其中,公司的无线信道仿真仪、射频微波信号发生器综合核心技术指标或性能已接近或者超过国外同种类型的产品,在国内高端无线电测试 仿真仪器仪表市场中具有较强的竞争能力。2019 年公司无线信道仿线G 信道模拟器项目的 5G 系统性能检验测试设备,在国内移动通信测试仿真 设备领域成功实现了批量化销售,公司开发的射频微波信号发生器已被应用在 移动通信、导航、卫星通信、雷达等领域。同时,公司开发的频谱分析仪、矢量网络分析仪等产品已完成技术积累,目前处于标准化样机设计阶段。 报告期内,公司与中国移动、华为、中兴、爱立信、大唐等移动通信运营商与设备制造商建立了稳定的业务合作伙伴关系,为其提供网络、终端及系统测试 仿真所需的核心测试仿真设备。

(一)从全球来看,随工业技术水平的持续提升、信息产业的加快速度进行发展、消费 能力的逐步的提升,无线电测量仪器已形成广阔的市场规模。根据 Technavio 的数 据显示,2019 年全球范围内信号发生器、频谱分析仪、网络分析仪、示波器的 市场规模为 47.31 亿美元,预计在 2024 年市场规模达到 60.51 亿美元,期间年 均复合增长率将保持在 5.04%。从区域来看,欧美等发达国家和地区具有良好的上下游产业基础,无线电 测量仪器产业起步时间早,市场需求以产品升级换代为主,市场规模大,需求 稳定;亚太地区以中国、印度为代表的新兴市场电子产业的迅速发展,已发展 成为全球最重要的电子产品制造中心,对无线电测量仪器的需求潜力大,产品 普及需求与升级换代需求并存,需求将增长较快。亚太地区如中国、日本、印度等国家正采取措施推动各产业在这些国家建 立制造和研发基地,其中,中国已成为全球最大的电子产品制造基地,亚太地 区无线电测量仪器的市场需求将呈现较快增长的趋势。目前,我国电子测量仪器行业受国外隐形技术壁垒等因素制约,高端产品 依赖进口。2019 年,国产仪器为电子测量测试仪器市场贡献了不到 30%的收入, 剩余约 70%来自进口仪器(数据来源:灼识咨询《5G 时代来临,无线通信与射 频微波测试仪器迎来行业需求的多维增长》)。根据灼识咨询的分析多个方面数据显示 2019 年中国信号发生器、频谱分析仪、网络 分析仪、综测仪、示波器的市场规模为 123.11 亿元,预计在 2024 年市场规模达 到 236.8 亿元,期间年均复合增长率将保持在 13.98%。中国无线电测量仪器行 业市场规模增速在未来五年明显高于全球中等水准,主要受益于 5G 在中国的 落地。

射频微波信号发生器是信号发生器两大类产品(任意波形信号发生器和射 频微波信号发生器)之一,不但可以生成任意波形信号(任意波形信号发生器 功能),还可将任意波形信号上变频成射频微波信号,因此射频微波信号发生器 是无线电设备和射频微波器件研发、制造、维修、检测的首选设备,大范围的应用 于 5G、半导体、人工智能、新能源、航空航天和国防等行业。根据 Technavio 的分析数据,2019 年度全球信号发生器的市场规模为 8.77 亿美元,预计以 4.78%的复合年均增长率增长,在 2024 年达到 11.08 亿美元。根据灼识咨询的分析数据,2019 年中国信号发生器规模达到 13.24 亿元, 预计以 11.44%的复合年均增长率增长,在 2024 年达到 22.76 亿元。

(二)国内无线电测量仪器与国际水平相比,在产品结构、高端产品的技术水平、 市场占有率等方面存在比较大差距。目前,我国高端无线电测量仪器,大部分来 自国外,市场主要被美国是德科技、德国罗德与施瓦茨等国外厂商占据。无线信道仿真仪是无线电测试仿真领域内的高端产品,除公司外,该领域 产品一直由国际仪器仪表巨头企业是德科技、思博伦等垄断。公司结合国内市 场核心客户对该产品的需求和是德科技、思博伦等在国内的销售情况测算, 国内现有需求量大约为 2 亿元,2020 年公司无线信道仿真仪在国内市场的销售 收入已达 0.93 亿元,国内市场占有率已接近 50%。

目前在国内外从事高端无线电测试仿真仪器仪表生产、销售的企业主要有 美国是德科技、德国罗德与施瓦茨公司、美国思博伦公司、美国国家仪器公司, 公司的无线信道仿真仪和射频微波信号发生器产品在国内市场分别与上述公司 存在竞争;国内测试仪器仪表生产商中,电科思仪是国内最大的测试仪器仪表 生产企业,其业务领域集中在军工市场,目前在国内市场公司与其竞争相对较 少,但随着公司产品线发展,公司射频微波信号发生器、频谱分析仪和网络分 析仪未来在军工市场将存在一定的竞争;创远仪器是一家提供射频通信测试仪 器和整体测试解决方案的仪器仪表公司,其无线网络测试与信道模拟系列、信 号模拟与信号发生系列的相关产品与公司产品功能虽存在较大的相似性,但其 客户主要为国内外通信设备厂商、无线电监测及检测机构、射频产品制造企业、 国防军工企业、无线通信网络工程服务公司,其产品主要应用于无线通信网络 运营测试、无线电监测和北斗导航测试、无线通信智能制造测试等三个方向, 而公司目前主要客户为国内移动通信设备(基站)制造商、国有大型集团下属 科研院所,产品主要应用于移动通信、无线组网、雷达、电子对抗、车联网、 导航等领域,提供用于无线电设备性能、功能检测的高端测试仿真仪器仪表及 系统解决方案,创远仪器的产品功能与客户结构与公司存在较大差异,目前公 司在国内市场上与其竞争较小,其信道模拟器产品尚未在国内尚未实现规模化 销售,未来随着公司产品的丰富以及业务领域的扩展,公司在国内市场将与其存在一定程度的竞争。

1.应收账款的回收风险,报告期各期末,公司应收账款账面余额分别为 4,997.65 万元、7,460.36 万 元、8,726.32 万元、7,770.64 万元,占资产总额的比例为 56.47%、54.06%、 43.18%、40.43%。公司下游客户主要为中国移动、华为、中兴、爱立信、大唐 等移动通信运营商和设备制造商以及中电科、航天科工、航天科技等集团下属 通信研究院所且信誉良好,但由于公司应收账款绝对值和集中度较高,如果个 别主要客户的生产经营状况发生不利的变化,应收账款无法按期收回,公司的 速度和经营活动的现金流量将受到不利的影响。2.公司标准化射频微波信号发生 器已于 2021 年 10 月通过华为的性能测试验证,但尚未实现标准化产品销售。目前,公司射频微波信号发生器产品对公司出售的收益贡献相对较小。公司频谱分析仪、矢量网络分析仪产品目前尚处于产品定型阶段,上述产品未来市场开拓也存在一定的不确定性,对公司未来业绩的 贡献程度尚存在比较大不确定性。

六、无风个人的估值和申购建议总结:坤恒顺维公司主要业务为无线电实物仿真、无线电测试、无线信号处理产品的研产销,以及上述领域的技术开发服务,公司产品在5G上游细分仿真仪行业,炒作逻辑就是国产替代,报告期内业绩增速不错,该行业市场天花板太低,而且公司市占率已经高达50%,将来预期不大,叠加新股溢价,短线亿左右估值,无风建议一般关注,开盘破发风险不大,建议申购。

温馨提示:对于新股预测表的价格,无风重点是指开盘价,不是指开盘后跌到这一个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点),请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。返回搜狐,查看更加多

版权所有©2022 NG体育.(中国)官方平台 All Rights Reserved sitemap.xml

微信扫一扫

微信扫一扫

访问手机端

访问手机端